11. Fondi Pensione: Vantaggi, Opzioni e Come Sfruttarli al Meglio

di Andrea Stevani

8/18/20248 min read

Nel post precedente abbiamo esplorato le 10 regole per gestire efficacemente i tuoi risparmi (vedi Parte 10). Oggi voglio concentrarmi in particolare sulla Regola n°8: sfrutta le opportunità offerte dalla previdenza complementare.

Il tema della pensione è cruciale. Fin dai primi post abbiamo sottolineato l'importanza di pensarci fin da subito.

Molti di noi credono erroneamente che la pensione futura sarà adeguata, ma questo è improbabile. Anche se dovessimo ricevere una pensione, è molto probabile che l'importo sarà così basso da compromettere gravemente il nostro tenore di vita.

Il tema della pensione, diversamente dagli altri argomenti trattati in questo blog, è strettamente legato alla tua professione, sia che tu sia un lavoratore dipendente o un libero professionista con Partita IVA.

Voglio precisare che questo post sarà utile per i lavoratori dipendenti, poiché non ho esperienza diretta con la Partita IVA; quindi, eviterò di addentrarmi in quel campo (se un giorno entrerà a far parte della mia vita, allora, avrò già un'idea per un nuovo contenuto da proporre nel blog).

Perché il tema delle pensioni è così rilevante?

Attualmente, il cosiddetto tasso di sostituzione, cioè la differenza tra il tuo ultimo stipendio e il tuo primo assegno pensionistico, è del 60-70%.

Come riportato da A1Life, nota società di consulenza che si occupa di intermediazione assicurativa, nei prossimi decenni si prevedono scenari previdenziali negativi per molti Paesi occidentali, in particolare per l’Italia.

Secondo il rapporto "Working Better with Age", presentato dall’Ocse (Organizzazione per la Cooperazione e lo Sviluppo Economico), con gli attuali schemi pensionistici, il numero di persone over-50 inattive o pensionate che dovranno essere sostenute dai lavoratori potrebbe aumentare del 40%, raggiungendo nell’area Ocse un rapporto di 58 su 100 rispetto all’attuale 42 su 100.

L’Italia, insieme a Grecia e Polonia, è particolarmente a rischio, poiché entro il 2050 potrebbe raggiungere un rapporto di uno a uno o addirittura più over-50 fuori dal mondo del lavoro rispetto ai lavoratori attivi.

In sintesi: in Italia, oggi il rapporto è di 60 inattivi/pensionati su 100 lavoratori, ma la previsione per il 2050 è di arrivare a 101 su 100 lavoratori.

La domanda rimane: se ci saranno più persone inattive/pensionate rispetto a quelle attive, chi pagherà le pensioni?

Senza un cambiamento radicale della situazione politica e sociale in Italia, il sistema è destinato a collassare. Non so te, ma io inizierei a preoccuparmi della mia pensione.

Se sei un lavoratore dipendente, hai diverse opzioni.

L'idea di fondo è quella di destinare una parte del tuo risparmio a forme di investimento specifiche per integrare il tuo futuro assegno pensionistico.

Come già menzionato nella Parte 10, hai fondamentalmente tre opzioni:

Fondi negoziali di categoria (fondi chiusi)

Fondi aperti

PIP (Piani Individuali Pensionistici)

Se sei dipendente di un'azienda che applica un Contratto Collettivo che prevede una forma di previdenza complementare di categoria, la scelta del fondo negoziale chiuso è quasi sempre la migliore per te.

Ora ti spiego il perché.

Se sei dipendente di un'azienda del settore terziario, come il sottoscritto, è probabile che il contratto collettivo applicato dal tuo datore di lavoro sia il Commercio, e il fondo previdenziale di categoria sarà Fon.Te.

Questo fondo previdenziale varia da settore a settore, a seconda del contratto collettivo che lo regolamenta; ovvero, a seconda del contratto di lavoro che hai sottoscritto, hai accesso a un fondo specifico.

Il primo grande spartiacque nella tua decisione arriva subito.

Puoi aderire solo se sei un lavoratore dipendente appartenente a una categoria che ha firmato un accordo collettivo. In tutti gli altri casi, purtroppo, per integrare la pensione, ti rimangono solo le opzioni dei fondi aperti o dei PIP.

Se decidi di aderire a un fondo chiuso complementare, sei obbligato a versare il TFR.

Considera che ogni anno matura una quota di TFR, che grosso modo equivale a una tua mensilità.

Il TFR solitamente ti viene liquidato dal datore di lavoro quando ti dimetti, o può essere richiesto anticipatamente secondo specifiche tempistiche e quantità in presenza di determinati eventi, come l'acquisto della prima casa o gravi motivi di salute.

Quindi: Se aderisci al fondo pensione, il TFR non sarà versato e tenuto in azienda, ma sarà versato nel fondo.

Ricorda: La scelta se aderire o meno al Fondo Negoziale devi farla entro 6 mesi dall’assunzione. Questo perché se scegli di non decidere, dopo i 6 mesi aderirai automaticamente con il criterio del silenzio-assenso.

Inoltre, la decisione di aderire a un Fondo Pensione Negoziale è irreversibile. Se invece decidi di lasciare il TFR in azienda, puoi sempre cambiare idea e aderire a un Fondo in qualsiasi momento.

Statisticamente, il TFR si rivaluta ogni anno a un tasso inferiore a quello medio di inflazione (che dovrebbe aggirarsi tra il 2-3%); quindi, capisci bene che lasciarlo in azienda non è una buona idea.

Cosa succede con il fondo pensione?

Il tuo TFR viene investito in un portafoglio composto da fondi comuni di investimento (sì, a gestione attiva) e sarai tu a scegliere l'asset allocation, tipicamente tra 4 opzioni disponibili, che vanno dalla più conservativa (prevalentemente obbligazionaria) a quella più aggressiva (prevalentemente azionaria).

È buona pratica optare per il comparto più aggressivo quando mancano ancora più di 15-20 anni alla pensione, e spostare gradualmente il proprio capitale verso i comparti più conservativi man mano che ci si avvicina alla pensione. Questo per evitare il rischio che un crollo significativo del mercato azionario vicino alla pensione abbatta il valore del portafoglio, non concedendogli abbastanza tempo per recuperare.

Il comparto più azionario di Fon.Te (Dinamico), comunque piuttosto conservativo, è composto per il 60% da indici azionari e per il 40% da indici obbligazionari, e negli ultimi 10 anni ha realizzato un rendimento del 5% annuo.

NB: Un portafoglio 60/40 di ETF negli ultimi 10 anni ha ottenuto circa il 7% annuo di rendimento.

So cosa stai pensando.

Dal primo post di questo blog ripeto quanto i fondi attivi siano inefficaci nel lungo periodo a causa dei costi elevati e dei rendimenti inferiori rispetto ai fondi passivi, e ora ti suggerisco di investirci i tuoi soldi?

Esatto.

Seguimi nel ragionamento.

Il TFR è denaro che non possiamo toccare se non in specifiche situazioni. Quando iniziamo a lavorare, le opzioni disponibili non sono molte: possiamo lasciarlo in azienda o versarlo in Fondi Chiusi/Aperti (a gestione attiva) (per ora lasciamo da parte i PIP).

Capisci bene che tra lasciare i soldi in azienda, vedendoli rivalutare ogni anno meno del tasso medio di inflazione, e versarli in un fondo pensione (anche se attivo), quest'ultima opzione sarà sempre la migliore; quanto meno, proteggerà i nostri soldi dall'inflazione.

Se hai letto "Money" di Tony Robbins o "Padre Ricco, Padre Povero" di Robert Kiyosaki, avrai notato che spesso si fa riferimento al 401(k), un metodo per gli statunitensi di risparmiare per la pensione tramite il datore di lavoro, sfruttando vantaggi fiscali. Il denaro accumulato in un 401(k) può essere investito in una varietà di opzioni, tra cui azioni, obbligazioni, fondi comuni di investimento e ETF.

In Italia, purtroppo non è così. Dobbiamo accontentarci dei fondi gestiti.

Tuttavia, ci sono alcune buone notizie.

Da un lato, il 5% annuo avrebbe più che compensato gli effetti dell'inflazione, quindi il nostro patrimonio per la pensione sarebbe cresciuto in termini reali. Dall'altro, le commissioni dei fondi chiusi sono relativamente più basse rispetto ad altri fondi a gestione attiva (parliamo dello 0,3% annuo per Fon.Te contro gli elevati costi dei fondi venduti in banca, che vanno dall’1 % al 3,5%).

Inoltre, l'aspetto fiscale è molto interessante, in particolare per i contributi volontari al fondo pensione.

Ma procediamo con ordine.

La contribuzione al fondo pensione avviene come somma del versamento del TFR, di un eventuale contributo personale e del contributo del datore di lavoro.

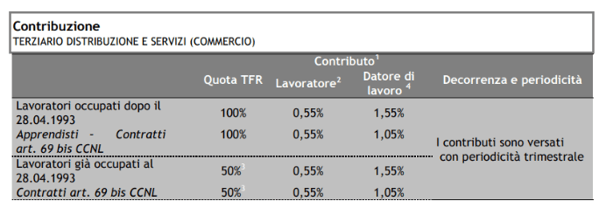

Ecco il primo grande vantaggio di questa soluzione: il contributo del datore di lavoro, cioè denaro aggiuntivo che viene versato sulla tua pensione e che non devi mettere tu. Per accedere a questo enorme vantaggio, però, devi necessariamente versare un contributo aggiuntivo minimo, oltre al TFR.

Di seguito ti riporto la tabella di contribuzione relativa al Contratto Collettivo del Commercio, per mostrarti che se aderisci a un fondo pensione chiuso senza versare il contributo minimo e quindi, di conseguenza, senza accedere al contributo datoriale, ti stai letteralmente tirando la zappa sui piedi, perché perdi l'opportunità di raddoppiare il contributo versato.

E quando andrò in pensione?

Quando arriverà il momento di andare in pensione, avrai due opzioni:

Ricevere parte del capitale e parte della rendita

Ricevere una rendita mensile

Il secondo grande vantaggio dell'utilizzo dei fondi pensione chiusi per integrare la pensione è il risparmio fiscale.

Questo risparmio si presenta in tre forme diverse:

Deducibilità sui contributi versati: Ogni anno puoi dedurre dalle tasse (cioè abbassare il tuo reddito imponibile su cui calcolare le tasse) l'importo totale dei contributi versati, fino a un massimo di 5.164 €. Attenzione: il TFR è escluso dal monte dei contributi deducibili.

Tassazione sui rendimenti maturati: Ogni anno l'investimento nel fondo pensione può maturare un rendimento. Su questo importo, la legge prevede un'imposta sostitutiva al 20%, invece del 26% applicato alle rendite finanziarie.

Tassazione sulla pensione percepita: Quando riscuoterai la pensione sotto forma di capitale o di rendita, dovrai pagare altre tasse. Tuttavia, per incentivare l'utilizzo di questi strumenti come sistema per integrare la pensione, invece della tua aliquota IRPEF, la tassazione è stata ridotta al 15%. Questo numero può poi essere ulteriormente ridotto.

Come?

Molto semplice.

Dopo 15 anni di contribuzione al Fondo, ogni anno successivo ti viene decurtato uno 0,30%, fino a un massimo di risparmio del 6% (6% diviso 0,30% = 20 anni di contribuzione ulteriore).

Pertanto, se rimani fedele al Fondo per 35 anni (15 iniziali + 20 successivi), la tassazione finale sarà del 9% (15% – 6% = 9%).

Come puoi vedere, l’incentivo fiscale aumenta con il passare degli anni di adesione al fondo. Pertanto, il livello di anzianità influisce significativamente sulla tua scelta di aderire, perché iniziare presto ti offrirà molti più vantaggi rispetto a chi entra a metà carriera.

E se volessi accedere al capitale del fondo?

Ci sono due opzioni per prelevare i soldi investiti nel fondo pensione prima del tempo:

Anticipo parziale

Riscatto totale

Anticipo Parziale

Esistono alcune circostanze specifiche in cui è possibile richiedere un anticipo parziale dei fondi:

Anticipo del 75% per ristrutturazione o acquisto della casa per sé o per i propri figli, disponibile solo dopo i primi 8 anni.

Anticipo del 75% per spese mediche per sé o per i familiari, anche prima degli 8 anni.

Anticipo del 50% in caso di cassa integrazione o mobilità. È possibile accedere anche in caso di disoccupazione, ma solo tra i 12 e i 48 mesi di inattività lavorativa. Non prima e non dopo.

Anticipo del 30% senza giustificazioni particolari, ma non prima dell'8° anno di contribuzione.

Riscatto Totale

Alcuni casi particolari permettono di recuperare tutto il capitale accantonato in anticipo:

Disoccupazione per più di 4 anni.

Perdita della capacità lavorativa per invalidità permanente superiore a 1/3.

Premorienza: il riscatto verrà effettuato dagli eredi.

E se cambio lavoro?

Se cambi lavoro, puoi trasferire la tua posizione di previdenza complementare al fondo negoziale della nuova categoria. Il trasferimento avviene senza subire perdite fiscali o di anzianità contributiva.

E se perdo il lavoro?

Il tuo fondo pensione non subirà alcun impatto. Puoi continuare a mantenere la tua iscrizione anche senza contributi, o contribuire volontariamente se hai risorse disponibili. Riprenderai a contribuire una volta trovata una nuova occupazione.

In definitiva, aderire a un fondo negoziale è un’opzione da considerare seriamente.

In alternativa, puoi optare per un fondo aperto.

I vantaggi sono:

Mantiene gli stessi benefici fiscali di un Fondo Negoziale.

Non obbliga i dipendenti a versare il TFR.

Offre una gamma molto più ampia di prodotti di investimento e asset allocation.

Gli svantaggi sono:

Non dà accesso al contributo aggiuntivo del datore di lavoro.

Ha costi mediamente più elevati (tra lo 0,51% e l'1,20% annuo).

Esiste, infine, una terza opzione: i PIP (Piani Individuali Pensionistici).

Tuttavia, poiché i PIP tendono ad avere costi mediamente più alti e rendimenti mediamente inferiori rispetto alle opzioni precedenti, non li approfondirò. È un’opzione che non sceglierei e quindi non mi sembra utile dedicarci tempo.

Nel prossimo post, torneremo a parlare di ETF, e nello specifico, esamineremo i principali ETF azionari e obbligazionari da considerare per la propria strategia di investimento.

Ricorda: Come sempre, tutto quello che leggi in questo blog ha solo scopo divulgativo. Il mio obiettivo è fornirti informazioni essenziali in modo semplice, affinché tu possa prendere le tue decisioni finanziarie in modo informato.

A presto,

Andrea