10. Guida Pratica alla Sicurezza Finanziaria: 10 Regole per Gestire al Meglio i Tuoi Risparmi

di Andrea Stevani

8/11/202411 min read

Abbiamo raggiunto il decimo post!

Quale occasione migliore di questa per discutere di 10 linee guida fondamentali per una pianificazione finanziaria efficace.

Per pianificazione finanziaria non intendiamo il processo che ti permette di arricchirti dall'oggi al domani attraverso l'acquisto di vari strumenti di investimento. Al contrario, la crescita del tuo patrimonio richiede tempo, dedizione, strategia e una pianificazione continua per tutta la vita.

Regola n°1: Risparmio e Investimento sono due aspetti inseparabili.

Come già sottolineato più volte, non puoi concentrarti solo su uno di questi aspetti in modo indipendente.

La ragione è semplice.

Se ti focalizzi unicamente sul risparmio, accumuli denaro senza permettergli di lavorare per te e crescere grazie al "magico" effetto dell'interesse composto.

Se invece ti concentri solo sugli investimenti, spesso il tuo capitale sarà limitato e perderai molte opportunità di far crescere i tuoi fondi in tempi più rapidi e in quantità maggiori.

In genere, inizierai concentrandoti più sul risparmio, per poi spostare progressivamente l'attenzione sugli investimenti con il passare del tempo.

La regola è chiara.

Finché la tua capacità di risparmio annuale supera il rendimento dei tuoi investimenti, dovresti concentrarti principalmente sul risparmio per aumentare quanto più possibile il capitale destinabile al portafoglio di investimenti.

Esempio: Hai trent’anni, un buon lavoro e riesci a mettere da parte 600€ al mese; al contempo, sei stato prudente e hai iniziato a investire in un ETF sul mercato azionario globale dai 25 anni, destinando 3.600€ all’anno, cioè 300€ al mese.

In 5 anni, avresti investito 21.600€ e con un rendimento annuo medio composto di circa il 7%, il tuo investimento varrebbe 25.752€.

Supponiamo che anche quest'anno il rendimento rimanga al 7%, aggiungendo ai 21.600€ altri 3.600€; il 7% ti frutterà altri 2.181€ alla fine dell'anno.

Ma se riesci a risparmiare 600€ al mese, ovvero 7.200€ all'anno: la tua capacità di risparmio (7.200€) è nettamente superiore al rendimento del tuo investimento (2.181€).

Supponiamo che continui a investire 3.600€ all'anno, e il tuo risparmio rimanga 600€ al mese; ti serviranno altri 10 anni (17 anni in totale) prima che il rendimento dei tuoi investimenti superi il tuo risparmio.

È evidente che così facendo perderesti una grande opportunità, perché all’età di 46 anni (quindi dopo 21 anni) ti ritroveresti con circa 176.421€ di valore di investimento (che non è male), ma sarebbe potuto andare molto meglio. Se avessi investito 500€ al mese invece di 300€, avresti raggiunto la stessa cifra in circa 16 anni, ma se avessi anche monitorato le tue spese, annotandole, e magari riuscendo ad aumentare i tuoi guadagni, forse saresti riuscito a risparmiare addirittura 1.000€ al mese, ovvero 12.000€ all'anno, e in questo scenario ti sarebbero bastati 10 anni per raggiungere quel capitale.

Arrivato a 46 anni, avresti avuto nel tuo portafoglio oltre 588.069€.

Naturalmente, abbiamo semplificato la simulazione; non esiste un investimento che garantisca il 7% annuo per trent’anni.

Ricorda: l’investimento è il motore del tuo accrescimento, il risparmio è il carburante.

Regola n°2: Concentrati sui guadagni.

Puoi essere bravo quanto vuoi a risparmiare, ma il risparmio ha un limite.

Ma come fare? Risparmiare può essere semplice con un po' di sforzo, ma non basta voler guadagnare di più per riuscirci.

Ovviamente no, ma hai mai riflettuto sull'importanza di costruire una carriera professionale orientata a questo obiettivo?

Come puoi incrementare i guadagni?

Ottimizza il percorso di carriera previsto dalla tua azienda (se esiste), e cerca di raggiungere gli obiettivi che ti porteranno a ottenere promozioni il prima possibile.

Se non c'è un percorso di carriera definito, chiedi un aumento.

Chiaramente, non puoi chiedere aumenti di continuo. Il modo corretto sarebbe quello di esprimere questo desiderio al tuo responsabile e concordare obiettivi da raggiungere nei prossimi 6-12 mesi per meritarlo. In questo modo, si genera una situazione win-win; sia tu che l'azienda sarete soddisfatti.

Se il tuo lavoro include una componente variabile, cerca di capire come puoi migliorare per massimizzare le opportunità di guadagnare bonus durante l'anno.

Valuta se acquisire una nuova competenza può aprirti la strada a posizioni meglio retribuite all'interno della tua azienda e non solo.

Se nessuna di queste opzioni funziona, considera la possibilità di cambiare lavoro. Un lavoro meglio pagato, se non ci sono più prospettive nella tua azienda, è da cercare altrove.

Ricorda: se aumenti i guadagni, non devi cedere alla tentazione di aumentare anche le spese. Devi guadagnare sempre di più, con l'obiettivo di risparmiare sempre di più.

Regola n°3: Attenzione ai debiti.

In Italia, il livello di indebitamento privato è relativamente basso rispetto a paesi come gli Stati Uniti. Tuttavia, ci sono alcune forme comuni di indebitamento in Italia:

1. Mutuo per l'acquisto della prima casa: Non entrerò nel merito della questione se sia meglio comprare o affittare una casa; tuttavia, al di là del fatto che la banca ti conceda effettivamente un mutuo, è sconsigliabile considerare l'acquisto di una casa se si verificano le seguenti condizioni.

Puoi permetterti di pagare in contanti solo il 20% del valore dell'immobile utilizzando tutti i tuoi risparmi. Idealmente, dovresti essere in grado di pagare almeno il 20% utilizzando non più dell'80% dei tuoi risparmi, escluso un fondo di emergenza equivalente ad almeno 6 mesi di spese. Se devi anche ristrutturare o acquistare mobili, devi essere ancora più cauto.

I tassi di interesse sui mutui superano il 3%. Fino al 2021, i tassi di interesse erano intorno all'1%, a volte anche più bassi; oggi possono raggiungere facilmente il 5%. Un tasso del 5% è oneroso da sostenere per venti/trent'anni. È probabile che i tassi scendano in futuro, ma per ora è consigliabile riflettere attentamente prima di accendere un mutuo.

La rata del mutuo supera il 35% del tuo reddito mensile, mettendoti a rischio di una situazione finanziaria critica. In tal caso, sarebbe meglio rinunciare o cercare una casa più economica.

Hai una situazione lavorativa instabile o dipendi da un solo reddito. In questi casi, è consigliabile raddoppiare il fondo di emergenza descritto nel primo punto, portandolo a coprire magari un anno di spese.

In generale, non c'è nulla di sbagliato nell'acquistare una casa, ma è essenziale essere in una posizione finanziaria stabile per farlo, evitando così di limitare la capacità di risparmio destinata agli investimenti.

2. Finanziamenti per beni di consumo costosi: come auto, elettrodomestici, ecc. Prima di accettare un finanziamento, valuta attentamente i tassi di interesse (TAEG) per capire il costo reale dell'acquisto e il volume totale di debito che genererai. Se hai già un mutuo, una rata dell'auto e altre rate da pagare, considera attentamente questi impegni nel tuo budget e assicurati che siano sostenibili rispetto ai tuoi guadagni.

3. Acquista ora - Paga dopo: Con questi servizi, puoi acquistare prodotti pagando in rate senza interessi (in Italia ha avuto molto successo il servizio offerto da Scalapay); non c'è nulla di male nell'usare questa formula. Tuttavia, devi chiederti: perché ho bisogno di utilizzare questo servizio per comprare un certo prodotto? Se la risposta è che non hai abbastanza liquidità per acquistarlo subito, potrebbe essere meglio riflettere prima di procedere con l'acquisto.

Regola n°4: Investi in asset che generano un rendimento.

In "Finanza Personale Consapevole" abbiamo parlato e continueremo a discutere degli ETF (vedi le Parti 6 e 7).

Come abbiamo già visto, se ti rivolgi a una banca per consigli sugli investimenti, ti proporranno fondi comuni di azioni o obbligazioni a gestione attiva, che generalmente hanno queste caratteristiche: costi elevati, spesso dieci volte superiori a quelli degli ETF; performance inferiori rispetto al rendimento medio dei mercati di riferimento, soprattutto su orizzonti temporali medi o lunghi.

Investire in ETF è una scelta solida, particolarmente indicata per i piccoli risparmiatori. Gli ETF sono fondi passivi che replicano indici di azioni, obbligazioni o altre asset class. Con un investimento modesto, puoi acquistare una selezione di ETF che rappresentano migliaia di azioni delle più grandi società mondiali e migliaia di obbligazioni di vario tipo, creando così un portafoglio estremamente diversificato, liquido, a basso costo e con un rendimento a lungo termine molto soddisfacente.

Regola n°5: Evita di investire in azioni o obbligazioni singole.

Non cedere alla tentazione di fare il piccolo trader su piattaforme di trading online.

Ricorda: La maggior parte dei trader non professionisti perde denaro facendo trading.

Pensare di battere il mercato facendo trading significa credere di poter superare le prestazioni delle grandi banche d'investimento, degli hedge fund, e degli investitori istituzionali; molti di questi non riescono nemmeno a superare i rendimenti degli indici di mercato. Perché dovresti riuscirci tu?

Inoltre, i mercati sono imprevedibili. Investendo in azioni singole, rischi di perdere tutto il tuo capitale. Delle trenta società che nel 2010 costituivano il famoso indice Dow Jones, solo 14 erano ancora presenti nel 2021.

Ricorda: Nokia era leader mondiale nel settore della telefonia, ma in pochi anni è stata praticamente eliminata dal mercato.

Regola n°6: Acquista velocemente, vendi lentamente

Quando hai dei risparmi disponibili, investili al più presto possibile. Non farti bloccare da pensieri come "non è il momento giusto", "c'è troppa incertezza", "aspetto che i mercati calino un po'". Non cercare di indovinare il momento perfetto per entrare nel mercato.

Poiché il mercato tende a crescere più spesso di quanto subisca perdite, come dimostrato dal grafico che mostra il rendimento dell'S&P 500 negli ultimi 100 anni (vedi Parte 9), è sempre meglio investire ogni volta che puoi piuttosto che aspettare il momento giusto, rischiando di perdere i rendimenti.

Un'analisi riportata da Investimentocustodito.com evidenzia che, nel mondo finanziario, c'è un detto che dice che "gli investitori non temono tanto di perdere i loro soldi negli investimenti; temono di non partecipare al prossimo rialzo del mercato". Questo significa che l'interesse di un investitore è più orientato a restare investito il più a lungo possibile per non perdere i guadagni dei rialzi del mercato.

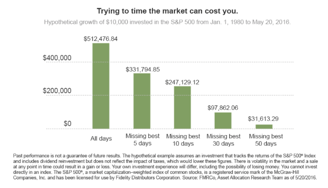

Vediamo come i dati confermano il paradosso secondo cui il rendimento a lungo termine dipende fortemente da alcuni momenti di guadagno, e che perdersi anche solo uno di questi può essere molto dannoso: immagina un investitore che nel 1980 decide di investire 10.000 dollari, rimanendo investito fino al 2016.

Questo investitore avrebbe attraversato periodi favorevoli, ma anche fasi di calo del mercato azionario americano. In questi quarant'anni abbiamo assistito a guerre, crolli di regimi valutari, crisi iperinflattive, scandali presidenziali, bolle speculative (dot.com), la crisi finanziaria dei mutui subprime e il fallimento di Lehman Brothers, oltre alla crisi del debito sovrano nel 2012.

Nonostante questi alti e bassi, l'investitore avrebbe ottenuto un rendimento composto molto favorevole, trasformando i suoi 10.000 $ in 512.476 $ in 36 anni.

Ma cosa sarebbe successo se avesse perso solo 5 dei giorni migliori di questi quarant'anni? In un periodo di 36 anni, con circa 12.500 giorni di contrattazione, cosa accadrebbe se si perdessero "solo" i migliori 5 giorni?

Il rendimento dell'investitore sarebbe sceso di quasi 200.000 dollari. E se avesse perso 30 dei migliori giorni (in quarant'anni), anziché guadagnare mezzo milione di dollari, avrebbe guadagnato "solo" 90.000 $.

Nessuno può sapere in anticipo quando si verificheranno questi giorni migliori. Cercare di anticiparli può significare perdere gran parte del rendimento.

Vendi lentamente: Vendi solo se necessario, ad esempio se hai bisogno di liquidità. Ricorda che ogni volta che vendi, paghi le tasse sulle plusvalenze realizzate (26%). Cerca di vendere il meno possibile, così massimizzerai la capacità del tuo patrimonio di crescere grazie all'interesse composto.

Investi con frequenza: Cerca di investire regolarmente nel mercato, adottando la strategia del dollar cost averaging, che consiste nel mediare il prezzo di acquisto dei tuoi fondi. Questa strategia ti permette di inserire gradualmente liquidità nel mercato, e mentre il mercato cresce, otterrai benefici; se invece il mercato cala, continuerai a investire a prezzi più bassi, accelerando il processo di recupero quando il mercato risalirà.

Regola n°7: Non temere la volatilità del mercato.

Se investi nel mercato azionario, anche tramite strumenti efficienti, devi mettere in conto che occasionalmente ci saranno crolli. Dal 2000 al 2002, il mercato ha perso il 50% a causa della crisi delle Dotcom; nel 2008 ha perso oltre il 40% a causa della crisi dei mutui subprime; e nel marzo 2020 c'è stato un calo del 30% a causa della pandemia di Covid.

La peggiore crisi finanziaria di sempre potrebbe ancora verificarsi, nessuno sa quando, ma accadrà. Quando succede, non devi assolutamente vendere i tuoi investimenti per paura di perdere denaro. Le crisi sono un modo per il mercato di "purificarsi" da situazioni insostenibili e bolle speculative. Il mercato crolla, alcune aziende falliscono, l'economia vacilla e poi i mercati ripartono.

Dopo il crollo del 30% di marzo 2020, lo stesso anno il mercato ha chiuso in positivo, raggiungendo nuovi massimi a dicembre 2021. Poi, con l'invasione dell'Ucraina e l'inflazione elevata, c'è stato un calo del 15% nel 2022, ma già nel primo semestre del 2023 alcuni indici del mercato azionario globale sono tornati in positivo.

Ciò che devi fare in un momento di crisi è continuare ad acquistare secondo la tua strategia, e se possibile, comprare di più. Durante le crisi, i prezzi delle azioni crollano, permettendoti di acquistare a sconto e accumulare maggiori guadagni quando il mercato si riprenderà.

Regola n°8: Approfitta delle opportunità offerte dalla previdenza complementare.

Come menzionato nei primi due articoli (Parte 1 e Parte 2), uno dei motivi principali per cui è essenziale investire in Italia è che, alla fine della tua carriera lavorativa, potresti ricevere una pensione molto bassa (se non addirittura nulla).

Il sistema dell'INPS è simile a uno schema Ponzi; le pensioni dei non lavoratori sono finanziate da chi è attualmente impiegato. Se il numero di lavoratori non supera costantemente quello dei pensionati, il sistema è destinato a collassare.

Considerando che in Italia l'aspettativa di vita continua a crescere e la natalità è in calo, è facile prevedere che ci saranno sempre meno lavoratori a sostenere un numero crescente di pensionati. Per questo motivo, è consigliabile tutelarsi al più presto da questo scenario (che è quasi inevitabile).

Torniamo quindi ai fondi di previdenza complementare, strumenti appositamente creati per integrare la pensione erogata dall'INPS.

Perché investire una parte dei tuoi risparmi in un fondo pensione può essere una buona idea?

Per motivi fiscali.

I soldi risparmiati e investiti nei mercati finanziari sono già stati tassati, e pagherai nuovamente delle tasse quando li ritirerai. Con i fondi di previdenza complementare, invece, ci sono vantaggi fiscali significativi, che variano a seconda del tipo di fondo scelto.

In pratica, hai due opzioni principali. Se sei un dipendente, nella maggior parte dei casi puoi aderire al fondo della tua categoria (per esempio, se lavori per una società di servizi, il fondo di categoria si chiama Fon.Te).

Questi fondi sono chiamati "Fondi Chiusi" perché riservati ai lavoratori di aziende che applicano un Contratto Collettivo Nazionale del Lavoro (CCNL) specifico.

Il vantaggio di questi fondi è che puoi destinare il tuo TFR, una parte del tuo stipendio che normalmente non vedresti in busta paga, poiché viene trattenuto dal datore di lavoro.

Il TFR corrisponde grosso modo a una mensilità l'anno, e se lasciato in azienda viene rivalutato annualmente dell'1,5% più il 75% dell'inflazione. Quando il rapporto di lavoro termina, il TFR viene liquidato e tassato tra il 23% e il 28%, a seconda del tuo reddito. Tuttavia, se invece di lasciarlo in azienda, lo versi nel fondo pensione di categoria, ottieni i seguenti benefici:

Puoi scegliere se investire il fondo in un comparto più conservativo (principalmente obbligazionario) o più aggressivo, verso il mercato azionario, con l'obiettivo di trarre vantaggio dall'interesse composto nel tempo.

Puoi anche decidere di fare un contributo volontario minimo, di solito tra lo 0,5% e l'1% del tuo stipendio, il che obbliga il tuo datore di lavoro a versare una quota aggiuntiva nel tuo fondo pensione.

I versamenti volontari sono deducibili fiscalmente, il che significa, in pratica, soldi "gratuiti".

Avrai un doppio beneficio fiscale: invece di pagare un'aliquota superiore al 20% se il TFR viene lasciato in azienda, nel fondo pensione la tassazione è inferiore. Inoltre, i rendimenti finanziari nel fondo sono tassati al 20% anziché al 26% come avverrebbe in un normale deposito titoli.

L'altra opzione, oltre ai fondi chiusi, è quella dei fondi aperti.

Questi ultimi sono generalmente più costosi e meno efficienti. Tuttavia, è consigliabile consultare un esperto in materia previdenziale per trovare la soluzione migliore per integrare la tua pensione.

Regola n°9: Proteggiti dai rischi.

Gli imprevisti accadono quando meno te lo aspetti. Per questo è fondamentale considerare di stipulare polizze assicurative sulla vita e contro l'eventuale invalidità permanente. Quest'ultima è particolarmente importante per chi svolge lavori a rischio, ma la prima è essenziale per chiunque, specialmente se hai una famiglia, figli, un mutuo, ecc. Assicurare i tuoi cari contro una tua eventuale morte prematura è fondamentale per garantire loro un futuro sereno.

Oggi esistono varie assicurazioni online, che con costi contenuti offrono copertura fino a 30 anni, in base all'età e all'importo che desideri assicurare.

Regola n°10: Il tempo è il tuo bene più prezioso.

Hai una quantità di tempo limitata e devi usarlo nel miglior modo possibile. Pertanto, tutto ciò di cui abbiamo parlato funziona al meglio se viene messo in pratica il prima possibile e portato avanti per lungo tempo.

Il tempo è l'elemento chiave del gioco.

A presto,

Andrea