9. Affrontare la Paura di Investire: Approcci e Soluzioni per una Crescita Finanziaria Sostenibile

di Andrea Stevani

8/4/20249 min read

La sola idea di prelevare denaro dal tuo conto corrente per investirlo nei mercati finanziari ti inquieta.

La parola investimento ti spaventa.

È importante sottolineare che questa è una reazione del tutto normale.

In questo articolo desidero spiegarti le principali paure che spesso impediscono alle persone di investire il proprio denaro e illustrarti come queste possono essere superate, spiegando perché vincerle potrebbe essere una delle decisioni migliori che tu possa prendere.

La questione della paura di investire va affrontata al più presto. Abbiamo ripetuto più volte durante questo percorso quanto il tempo sia un fattore cruciale per costruire la propria ricchezza: più si ritarda, più è difficile recuperare e sfruttare a pieno il potenziale dell’interesse composto.

Paura n°1: perdere i propri risparmi.

È una preoccupazione piuttosto comune: la possibilità di vedere i risparmi, accumulati con tanta fatica, svanire a causa di investimenti errati è spaventosa per chiunque.

Durante la nostra vita, sicuramente, abbiamo sentito numerose storie di persone che "giocando" in borsa hanno perso tutti i loro risparmi. Anche se storicamente il mercato finanziario ha sempre prodotto rendimenti positivi a lungo termine, il pensiero di non avere più i soldi al sicuro sul conto e di investirli in qualcosa di incerto, per di più con il rischio di ritrovarsi nel bel mezzo di una crisi finanziaria o una recessione economica, ci fa rabbrividire.

Ti capisco.

Paradossalmente, per molti italiani sembra molto più sicuro investire in immobili.

Una persona potrebbe essere terrorizzata dall’idea di investire 40.000€ in prodotti finanziari, ma l’idea di spendere 150.000€ per una casa, spesso aprendo un mutuo trentennale, non la spaventa.

Il motivo appare chiaro.

La casa è tangibile, nessuno può portartela via, e soprattutto non può dissolversi nel nulla come potrebbe accadere con il valore di un'azione che crolla. Tuttavia, è importante ricordare che questa è un'illusione. È vero che la casa non scompare, ma il suo valore può variare significativamente nel tempo, a seconda di vari fattori.

Inoltre, a meno che non si tratti di una seconda casa destinata all’affitto, una casa non è propriamente un investimento, perché non genera flussi di cassa, a differenza di azioni e obbligazioni che producono dividendi e cedole.

Leggendo la Parte 4 di questo blog, dove abbiamo discusso il mercato immobiliare in tutte le sue sfaccettature e illustrato le ragioni per cui non è così sicuro come si crede, ti renderai conto di quanto sia inefficiente rispetto all'investimento nei mercati finanziari.

Questi ultimi sono generalmente meno conosciuti, e ci spaventa non comprenderne le dinamiche.

Abbiamo visto molte volte come il rendimento dei mercati azionari abbia una performance storicamente imbattibile rispetto ad altri asset.

L’indice MSCI World, che comprende circa 1.500 delle maggiori aziende al mondo, ha registrato un rendimento medio annuo di oltre l'8% negli ultimi quarant'anni. Se consideriamo l'S&P 500, composto dalle 500 maggiori società americane, il rendimento medio annuo si avvicina al 10%.

È chiaro che stiamo parlando di una categoria completamente diversa.

Ma spesso queste informazioni non sono note, e quindi si ha paura di investire nei mercati finanziari perché si pensa a un amico che ha comprato azioni a caso, investendo in società in crescita che promettevano un futuro brillante, ma poi ha perso tutto.

La tua paura è che, nonostante tutte le considerazioni di buon senso che hai letto nei nostri post, investendo una certa somma di denaro potresti perderla tutta.

Statisticamente è improbabile perdere tutto investendo in ETF.

Puoi perdere tutto se acquisti un'azione di una società che poi fallisce. Ma con gli ETF, perdere tutto significherebbe che l'intera economia globale crolli, e a quel punto, credimi, gli investimenti finanziari sarebbero l'ultimo dei tuoi problemi.

Puoi perdere una parte significativa? Sì, è possibile.

Se avessi investito nel mercato azionario globale nel luglio 2007, a marzo 2009 avresti subito una perdita del 30%; ci sono momenti in cui il mercato attraversa delle crisi, ed è del tutto fisiologico. Ma ricorda, queste perdite sono solo teoriche, poiché finché non vendi i tuoi investimenti, questi hanno sempre la possibilità di recuperare e tornare in positivo. Per questo è fondamentale pensare a lungo termine, perché è proprio in un orizzonte di lungo periodo che i tuoi investimenti possono funzionare meglio, specialmente se investiti in strumenti come gli ETF.

Ora voglio mostrarti un grafico che ritengo possa rassicurarti.

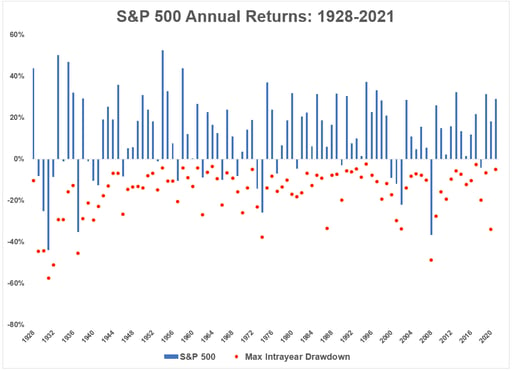

Nel grafico, qui di seguito, si può osservare la performance dell'S&P 500, che, come dovremmo ormai sapere, è l'indice delle 500 maggiori società americane, negli ultimi 100 anni.

Sì, hai capito bene, 100 anni.

Dato che le società dell'S&P 500 rappresentano circa il 60-70% degli indici azionari globali, possiamo dire che, anche con l'azionario globale, i risultati sarebbero più o meno gli stessi.

Il grafico mostra i rendimenti annuali dell'indice S&P 500 dal 1928 al 2021, rappresentati dalle barre blu, e i massimi drawdown infrannuali, rappresentati dai punti rossi.

Le barre blu sopra la linea dello zero rappresentano anni con rendimenti positivi, mentre quelle sotto la linea rappresentano anni con rendimenti negativi. È evidente che la maggior parte degli anni ha avuto rendimenti positivi, tuttavia, ci sono stati anche anni con rendimenti negativi, soprattutto durante periodi di crisi economiche.

Quello, però, su cui vorrei prestassi attenzione sono i punti rossi.

I punti rossi indicano il massimo drawdown infrannuale per ogni anno, ossia la massima perdita dal picco al minimo all'interno dello stesso anno. Anche negli anni con rendimenti positivi, spesso ci sono stati significativi drawdown infrannuali.

Cosa significa?

Vedere alti e bassi nel mercato è del tutto normale; come ho detto qualche riga più su, è del tutto fisiologico.

Ciò che dobbiamo fare è imparare ad accettare queste oscillazioni.

Quando i mercati finanziari oscillano, tendiamo a pensare che i problemi attuali continueranno a manifestarsi anche in futuro. Tuttavia, come riporta Giuliano D’Acunti, Country Head Italia di Invesco, la storia ci insegna che non è così: la capacità di reagire, innovare e trovare soluzioni a problemi complessi ha permesso all'umanità di superare ostacoli che sembravano insormontabili.

Dal grafico, infatti, si può osservare che, nonostante i drawdown e le crisi periodiche, il mercato azionario ha generalmente mostrato una tendenza al rialzo nel lungo periodo.

Negli ultimi vent'anni abbiamo vissuto la crisi delle Dotcom (2000-2003), la crisi finanziaria dei mutui subprime (2007-2009), la crisi del debito sovrano in Europa (2011), la pandemia di Covid-19 (2020), e la guerra in Europa (2022); e, nonostante tutto, 10.000€ investiti nell'S&P 500 all'inizio del millennio oggi sarebbero diventati 40.000€.

Investire fa paura, sono d'accordo; ma dipende come lo si fa.

Acquistare azioni a caso sperando di diventare milionari in pochi mesi deve farti paura.

Investire nel mercato azionario globale, con un portafoglio ben diversificato ed efficiente, è tutt'altra cosa.

Superare la paura di investire è un passo cruciale per realizzare un percorso di crescita finanziaria di successo. Se rimaniamo bloccati da questo ostacolo psicologico, il tempo passa e perdiamo grandi opportunità.

Ricorda: la paura si supera con la conoscenza.

Una volta che hai un portafoglio diversificato e un orizzonte di lungo termine, capirai che le perdite sono generalmente temporanee.

Il vero rischio quando si investe è non pianificare correttamente le proprie finanze.

Se hai trent'anni, un buon lavoro, nessuna spesa importante in vista e sei disposto a sopportare le fluttuazioni del mercato, puoi permetterti un portafoglio azionario più aggressivo, e non sarà un problema se attraverserai occasionalmente delle crisi di mercato.

Negli ultimi cento anni i mercati non hanno mai smesso di crescere.

Se invece hai sessant'anni e sei vicino alla pensione, è sensato riequilibrare il tuo portafoglio con una maggiore componente obbligazionaria rispetto alle azioni; forse guadagnerai di meno, ma se investi da trent'anni, probabilmente hai già accumulato abbastanza e ora è giusto concentrarsi sulla conservazione del patrimonio piuttosto che sul suo ulteriore incremento.

Ricorda: niente allevia la paura di investire quanto una pianificazione a lungo termine ben studiata, che ti permetterà di costruire le basi per affrontare eventi imprevisti e ti rassicurerà ogni volta che il mercato avrà delle difficoltà.

Paura n°2: non avere i soldi disponibili quando servono.

Molti evitano di investire per timore che, una volta allocati i fondi, non siano immediatamente accessibili. Questa preoccupazione genera ansia perché, in caso di necessità, non sanno come recuperare il denaro investito e temono di sentirsi meno sicuri finanziariamente.

Il tuo dubbio potrebbe essere: quando posso recuperare i miei soldi?

Qui sta il problema: non dovresti considerare l'investimento come qualcosa di cui ti sbarazzi, ma piuttosto come un processo continuo che cresce nel tempo. È importante dissociarsi dall'idea che la propria ricchezza sia misurata solo dal saldo del conto bancario.

Ma se non ho denaro liquido e mi occorre per una spesa improvvisa, cosa faccio?

Prima di iniziare a investire, è essenziale avere impostato una buona pianificazione finanziaria: gestire efficacemente redditi, spese e risparmi; mantenere un fondo di emergenza che copra dai 6 ai 9 mesi di spese (per far fronte a eventuali imprevisti); e costruire un portafoglio che rispecchi i tuoi obiettivi finanziari.

Queste attività sono cruciali; solo dopo puoi iniziare ad investire.

Inoltre, presupponendo tu investa in asset facilmente liquidabili come gli ETF, se dovessi fronteggiare una spesa imprevista di 20.000€, potresti facilmente accedere al tuo deposito titoli, vendere una parte delle quote degli ETF che possiedi per un valore di 30.000€, e i soldi sarebbero disponibili sul tuo conto in pochi minuti.

Ricorda, però, che vendendo quote di ETF che hanno generato una plusvalenza, dovrai pagare il 26% di tasse sul capital gain; quindi, per ottenere 30.000€ netti, dovrai vendere un po' più di quote. Se, invece, vendi quote di ETF in perdita, l'importo sarà già netto.

Tutto questo può essere fatto in pochi minuti e senza complicazioni.

Ma come posso essere certo che qualcuno acquisterà le mie quote di ETF?

In condizioni normali, gli ETF sono strumenti estremamente liquidi e continuamente scambiati. È per questo motivo che, nella Parte 7 dedicato alla scelta dei migliori ETF, ti consigliavo di preferire quelli più grandi e con spread ridotti; sono più facili da scambiare.

Finché investiamo in ETF legati a mercati azionari globali, americani, europei, emergenti, o in obbligazioni governative di alta qualità, possiamo contare su volumi di scambio elevati.

Inoltre, la maggior parte degli ETF dispone di un market maker, una figura regolamentata che facilita la liquidità dei mercati.

In pratica, questi soggetti garantiscono sempre la possibilità di acquistare o vendere un determinato prodotto finanziario. Quando accedi al tuo deposito titoli e selezioni un prodotto, vedrai il cosiddetto book di negoziazione, un registro degli ordini che mostra in tempo reale quante quote di un prodotto sono in vendita e quante sono richieste per l'acquisto, e a quali prezzi. Spesso troverai un market maker che offre la stessa quantità di quote in vendita e in acquisto; il suo ruolo è garantire che ogni transazione possa essere completata rapidamente.

Ricorda: investendo in prodotti liquidi e diversificati, i tuoi fondi saranno sempre accessibili.

Paura n°3: non sapere esattamente cosa si sta facendo.

Una cosa è affermare che devi investire in modo corretto, un'altra è farlo effettivamente.

Capire come funzionano gli strumenti finanziari, quali scenari potrebbero verificarsi e quali rischi comportano è fondamentale per evitare brutte sorprese.

Il consiglio che posso darti è di informarti.

Niente ti dà più libertà di gestire i tuoi soldi al meglio come la conoscenza.

Un altro consiglio è di mantenere le cose semplici.

Ricorda: non investire mai in cose che non comprendi.

In Finanza Personale Consapevole parliamo spesso di ETF, ma finché non sei sicuro di aver capito bene cosa sono e come funzionano, non investire. Cerca di approfondire e comprendere al massimo ciò in cui stai investendo, così da affrontare serenamente qualsiasi evento.

Paura n°4: commettere errori.

È impossibile evitare completamente gli errori, sia nella vita in generale che negli investimenti finanziari.

Tutti fanno errori.

Il punto non è evitare completamente gli errori, ma evitare quelli che possono avere gravi conseguenze.

Potresti non seguire un certo trend, investire in BTP pensando sia la scelta giusta, ma poi i tassi d'interesse aumentano e le tue previsioni si rivelano errate. Potresti commettere molti altri errori. L'importante è avere un approccio consapevole e ponderato agli investimenti, in modo che nessun errore di valutazione possa avere un impatto eccessivamente negativo sulla tua vita.

Se negli ultimi trent’anni avessi investito in un portafoglio 60/40 composto da azioni globali e obbligazioni governative europee, 10.000€ investiti inizialmente sarebbero diventati 80.000€ dopo trent'anni.

Avresti potuto guadagnare di più?

Assolutamente.

Se avessi investito 10.000€ solo nell’S&P 500, dopo trent’anni avresti ottenuto 185.000€.

Con il senno di poi, sarebbe stato un errore?

Teoricamente sì, ma evidentemente il portafoglio 60/40 era adatto al tuo profilo di rischio, ai tuoi obiettivi e al tuo orizzonte temporale.

Con l’S&P 500 avresti potuto ottenere rendimenti maggiori, ma avresti dovuto affrontare fluttuazioni significative, come ad esempio un calo di oltre il 30% nel 2002 e nel 2008.

Ricorda: non devi stressarti pensando di aver perso un'opportunità vincente. Sii soddisfatto di far crescere il tuo denaro con un approccio che sia giusto per te.

Gli errori veramente gravi sono solitamente causati da due fattori: avidità e ignoranza.

Nel primo caso, potresti sottovalutare i rischi e sopravvalutare le tue capacità, intraprendendo operazioni rischiose con l'obiettivo di guadagnare molto velocemente, con esiti spesso negativi; nel secondo caso, semplicemente, fai scelte senza comprenderle appieno e ti ritrovi con spiacevoli sorprese.

Il messaggio che voglio trasmetterti non è "investi senza rischi". Investire comporta sempre dei rischi, altrimenti non ci sarebbero rendimenti.

Ma la nostra vita è piena di rischi, e affrontarli in modo preparato e con un bilanciamento tra costi e opportunità è il modo migliore per vivere appieno.

A presto,

Andrea